Việc cân đối tài chính trước khi quyết định mua một tài sản lớn là một điều hết sức cần thiết vì nó sẽ ảnh hưởng đến những vấn đề liên quan sau này. Đặc biệt là mua nhà đất. Bài viết sẽ chỉ ra những điều cần lưu ý cho những ai lần đầu vay vốn ngân hàng để mua nhà.

1. Vay mua nhà đất – Lãi suất các ngân hàng hiện nay

– Cách tính gốc lãi hàng tháng: Đối với vay mua nhà đất, hiện nay có 2 cách tính gốc lãi phổ biến trên thị trường ngân hàng

+ Cách 1 – Gốc chia đều, lãi giảm dần: Phổ biến hơn, áp dụng hầu hết cả ngân hàng trong nước và ngân hàng nước ngoài

+ Cách 2 – Tổng gốc lãi đều hàng tháng: chủ yếu áp dụng ở các ngân hàng nước ngoài như Standard Chartered, UOB …

+ So sánh: Với cùng số tiền vay và thời hạn vay thì cách 1 tính ra tổng lãi sẽ ít hơn cách 2, nhưng cách 2 thì bạn biết trước chính xác số tiền trả hàng tháng và rủi ro về biến động lãi suất sẽ thấp hơn

=> Đa phần khách hàng vay mua nhà đất hiện nay chọn cách 1

– Các gói lãi suất vay mua nhà đấtthấp nhất hiện nay:

+ Khối Ngân hàng nước ngoài: 7%-7.5% năm đầu, 9%-10% giai đoạn sau

+ Khối Ngân hàng TM Nhà nước: 7.7% – 7.9% năm đầu, 10.5% – 11% giai đoạn sau

+ Khối Ngân hàng TMCP: 9% – 10.5% năm đầu, 11%-12% giai đoạn sau

2. Quy trình vay mua nhà đất phổ biến hiện nay

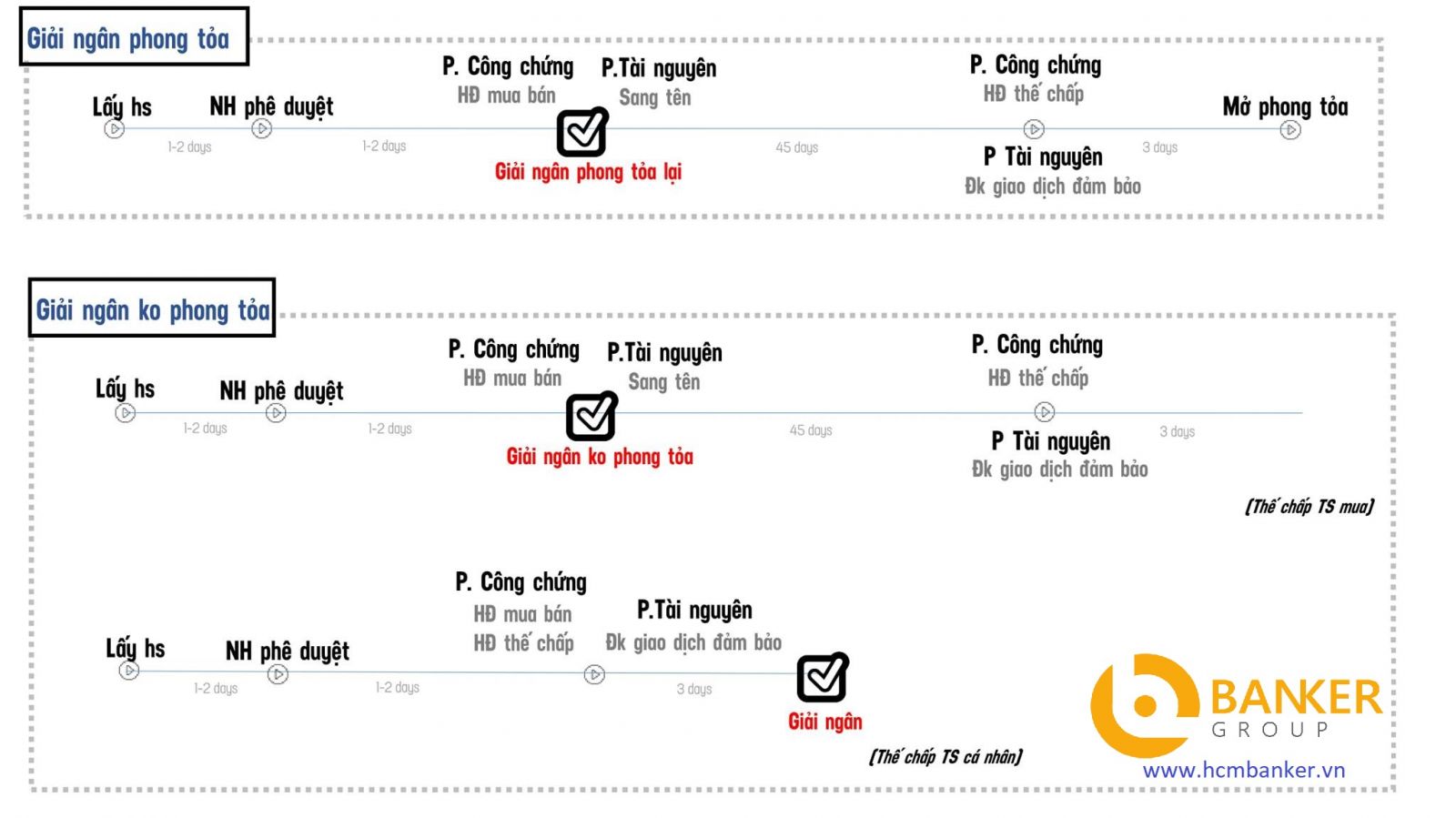

– Các bước chung: Chuẩn bị hồ sơ vay -> Ngân hàng định giá -> Phê duyệt và Ra thông báo cho vay -> 2 bên ký công chứng mua bán nhà đất. Đến lúc này, ta chia làm 2 trường hợp:

– Giải ngân Phong tỏa: khi thế chấp bằng chính tài sản mua, hầu như không có rủi ro cho người mua

– Giải ngân không phong tỏa: đa phần là khi thế chấp bằng tài sản riêng (có vài ngân hàng cho phép ko phong tỏa ngay cả khi thế chấp bằng chính tài sản mua), rủi ro cho người mua nếu tài sản không sang tên được -> Bạn có thể đồng ý phương án này khi bên bán thực sự cần tiền gấp, bạn quen biết bên bán hoặc phải xác minh rõ tài sản không có vấn đề gì về quy hoạch hoặc tranh chấp.

3. Hồ sơ – Thủ tục vay mua nhà đất

Thông thường sẽ bao gồm 4 bộ hồ sơ chính như sau:

– Hồ sơ pháp lý:

+ CMND

+ Hộ khẩu

+ Đăng ký kết hôn / Xác nhận độc thân / Xác nhận ly hôn

– Hồ sơ tài chính: Tùy theo từng nguồn thu nhập và tùy ngân hàng mà việc thu thập hồ sơ sẽ khác nhau

– Hồ sơ mục đích sử dụng vốn: thường là Hợp đồng đặt cọc/đặt chỗ/HĐ mua bán + Sổ đỏ/sổ hồng

– Hồ sơ Tài sản đảm bảo: Sổ đỏ/Sổ hồng/HĐ mua bán của tài sản nhận làm tài sản thế chấp

4. Kinh nghiệm cần chú ý khi vay mua nhà đất lần đầu

– Tỷ lệ vay tối đa: Thông thường ngân hàng chỉ cho vay tối đa 70% giá trị định giá, và giá định giá thì thường sẽ được công ty định giá riêng của ngân hàng định giá thấp hơn khoảng 10%-15% giá thị trường

=> Thông thường: ngân hàng chỉ cho vay tầm 60% giá thị trường (nếu thế chấp bằng chính tài sản định mua)

– Diện tích nhà: Thường thì đa phần các ngân hàng nhận nhà thế chấp với diện tích sàn từ 25m2 trở lên, hẻm từ 1m trở lên

– Nguồn thu nhập: Ngân hàng sẽ ưu tiên nguồn theo thứ tự: Nhóm 1(Lương chuyển khoản, cho thuê nhà, công ty báo cáo thuế đủ) > Nhóm 2 (Lương tiền mặt, hộ kinh doanh, công ty ko báo cáo thuế đầy đủ) > Nhóm 3 ( Tự doanh ko đăng ký, nguồn thu từ hoa hồng môi giới, các nguồn khác ko chứng minh được)

– Nợ quá hạn: Nếu bạn đã từng vay (tín chấp, thẻ tín dụng, thế chấp) và bị chậm trả và bị lên nhóm 2-5 trên CIC thì ngân hàng có thể kiểm tra được, và đa phần sẽ hạn chế/Ko cho vay

=> Do đó, bạn tuyệt đối đừng để chậm trả các món vay liên quan đến ngân hàng (đặc biệt là thẻ tín dụng bạn rất dễ quên)

– Giải ngân phong tỏa hay không phong tỏa: Banker Group khuyên bạn nên giải ngân phong tỏa vì nó đảm bảo quyền lợi của chính bên mua (Vì nếu ngân hàng giải ngân trực tiếp tại thời điểm 2 bên công chứng HĐMB thì nếu sau đó vì lý do nào đó không sang tên được cho bạn, thì bạn vừa phải trả lãi ngân hàng vừa không có tài sản)

– Vay mua nhà chung cư/dự án chưa có sổ: Bạn chỉ có thể làm với vài ngân hàng đã liên kết với chủ đầu tư mà thôi, do đó không có nhiều sự lựa chọn. Nếu muốn vay với các ngân hàng không liên kết mà có lãi suất tốt hơn thì bạn có thể thế chấp tài sản riêng của chính mình.

5. Vậy bạn nên chọn ngân hàng nào để vay mua nhà đất?

Lãi suất là vấn đề quan trọng hàng đầu, nhưng không phải là yếu tố quyết định để bạn chọn ngân hàng tốt nhất để vay, bởi vì mỗi ngân hàng sẽ có những chính sách để phục vụ tốt nhất một phân khúc khách hàng nhất định. Theo Banker Group, ngân hàng tốt nhất của bạn sẽ phải dung hòa 3 yếu tố:

– Lãi suất vay thấp nhất

– Lãi suất vay thấp nhất

– Đáp ứng nhu cầu riêng của bạn

– Bạn đáp ứng đủ điều kiện phê duyệt

Vậy ngân hàng đó là ngân hàng nào, hãy để Banker Group để tư vấn miễn phí ngay nhé.

Theo Bankergroup.vn